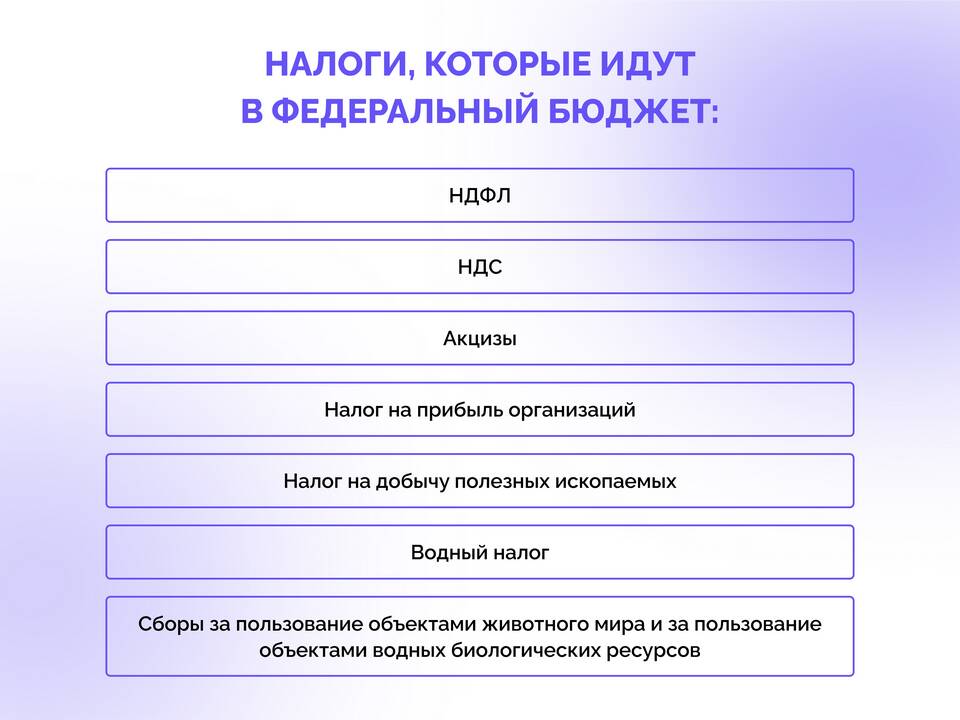

Удержание 13% с заработной платы - это налог на доходы физических лиц (НДФЛ), который является основным прямым налогом, взимаемым с доходов граждан в России.

Содержание

Основные характеристики НДФЛ

| Параметр | Значение |

| Ставка | 13% для резидентов РФ |

| Объект налогообложения | Все виды доходов, полученные в денежной и натуральной формах |

| Плательщик | Физические лица (работники) |

| Агент | Работодатель (обязан исчислить и перечислить налог) |

Какие доходы облагаются 13%

- Заработная плата

- Премии и вознаграждения

- Отпускные и больничные

- Доходы от сдачи имущества в аренду

- Доходы от продажи имущества

Как рассчитывается налог

Формула расчета:

(Доход - Налоговые вычеты) × 13% = Сумма НДФЛ

Пример расчета:

| Оклад | 50 000 руб. |

| Стандартный вычет на ребенка | 1 400 руб. |

| Налоговая база | 50 000 - 1 400 = 48 600 руб. |

| НДФЛ | 48 600 × 13% = 6 318 руб. |

Налоговые вычеты, уменьшающие НДФЛ

Основные виды вычетов:

- Стандартные (на детей, для особых категорий граждан)

- Социальные (за обучение, лечение, пенсионные взносы)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов произведений)

Сроки уплаты НДФЛ с зарплаты

| Событие | Срок |

| Удержание налога | В день выплаты зарплаты |

| Перечисление в бюджет | Не позднее следующего рабочего дня после выплаты |

Ответственность за нарушения:

- Штраф 20% от неуплаченной суммы налога

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах

Важно знать:

Налог в 13% удерживается только с доходов налоговых резидентов РФ (лиц, находящихся в России не менее 183 дней в году). Для нерезидентов ставка составляет 15% или 30% в зависимости от вида дохода.

Понимание принципов расчета и уплаты НДФЛ позволяет работникам контролировать правильность удержаний из зарплаты и своевременно пользоваться положенными налоговыми вычетами.