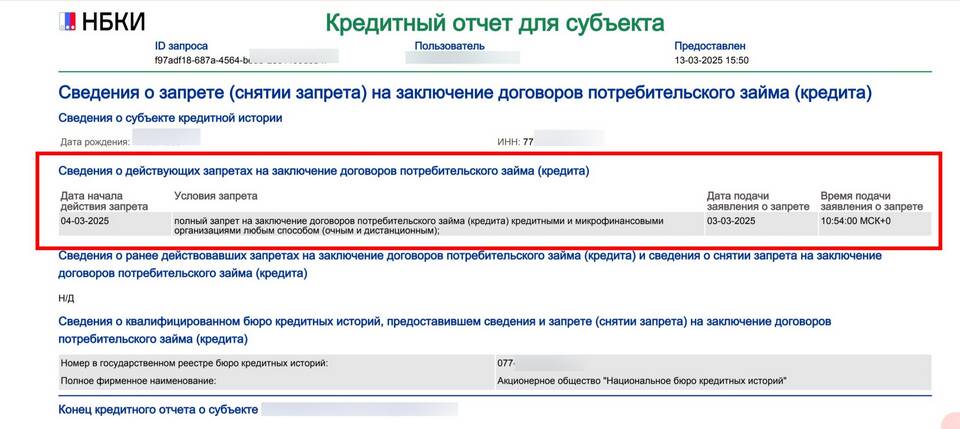

Частичный запрет на кредиты - это ограничительная мера, вводимая регулирующими органами или финансовыми учреждениями, которая накладывает определенные ограничения на выдачу кредитных продуктов, но не прекращает кредитование полностью.

Содержание

Основные формы частичного запрета на кредиты

- Ограничение максимальной суммы кредита

- Запрет на определенные виды кредитных продуктов

- Введение дополнительных требований к заемщикам

- Ограничение процентных ставок

- Установление лимитов на долговую нагрузку заемщиков

Причины введения частичных запретов

Причина | Пример реализации |

| Защита прав потребителей | Ограничение микрозаймов с высокими процентами |

| Стабилизация финансового рынка | Введение лимитов на ипотечное кредитование |

| Предотвращение кредитных пузырей | Ужесточение требований к заемщикам |

Последствия частичных запретов для экономики

- Снижение темпов роста кредитного портфеля банков

- Уменьшение числа проблемных кредитов

- Снижение доступности кредитов для отдельных категорий заемщиков

- Переориентация банков на другие финансовые продукты

- Развитие альтернативных финансовых инструментов

Как частичные запреты влияют на заемщиков

- Увеличение требований к подтверждению доходов

- Необходимость предоставления дополнительных гарантий

- Снижение максимально доступных сумм кредитования

- Увеличение сроков рассмотрения заявок

- Появление дополнительных проверок платежеспособности

Примеры частичных запретов в разных странах

В мировой практике частичные запреты на кредиты применяются для регулирования финансовых рынков. В Китае ограничивают ипотечное кредитование для охлаждения рынка недвижимости. В США после кризиса 2008 года ввели жесткие требования к выдаче ипотечных кредитов. В России Центробанк регулярно вводит ограничения на потребительское кредитование.