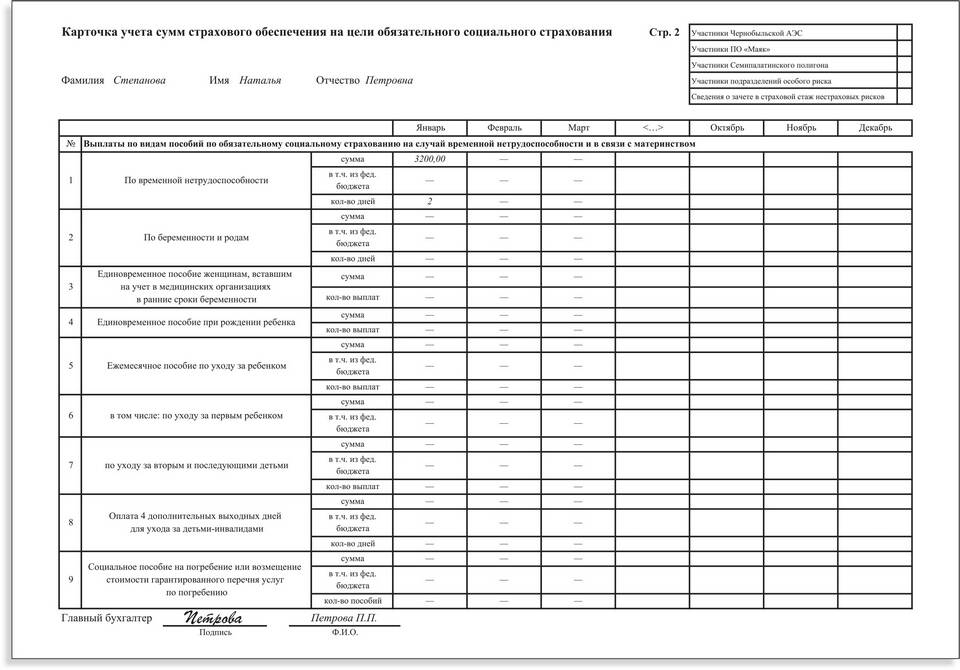

Страховые взносы — это обязательные платежи, которые работодатель перечисляет в государственные внебюджетные фонды за своих сотрудников. Эти взносы обеспечивают работникам социальные гарантии, такие как пенсионное обеспечение, медицинская помощь и выплаты в случае временной нетрудоспособности.

Содержание

Виды страховых взносов

В России работодатели обязаны уплачивать следующие виды страховых взносов:

- Пенсионные взносы (ОПС) — направляются в Пенсионный фонд РФ и формируют будущую пенсию работника.

- Медицинские взносы (ОМС) — обеспечивают бесплатное медицинское обслуживание по полису ОМС.

- Взносы на социальное страхование (ОСС) — покрывают выплаты по больничным листам, декретным отпускам и другим социальным случаям.

- Взносы на травматизм (НС и ПЗ) — предназначены для страхования от несчастных случаев на производстве и профессиональных заболеваний.

Размеры страховых взносов

Тарифы страховых взносов устанавливаются законодательно и могут меняться. В 2024 году действуют следующие ставки:

| Вид взноса | Ставка (% от зарплаты) |

| Пенсионные взносы (ОПС) | 22% |

| Медицинские взносы (ОМС) | 5,1% |

| Социальные взносы (ОСС) | 2,9% |

| Взносы на травматизм (НС и ПЗ) | 0,2–8,5% (зависит от класса риска) |

Как рассчитываются страховые взносы

Страховые взносы начисляются на заработную плату и другие выплаты сотрудникам, за исключением некоторых компенсационных и социальных выплат. Расчет производится ежемесячно, а уплата должна быть произведена не позднее 15-го числа следующего месяца.

Пример расчета

Если работник получает зарплату 50 000 рублей, страховые взносы составят:

- Пенсионные взносы: 50 000 × 22% = 11 000 рублей

- Медицинские взносы: 50 000 × 5,1% = 2 550 рублей

- Социальные взносы: 50 000 × 2,9% = 1 450 рублей

- Взносы на травматизм (при ставке 0,2%): 50 000 × 0,2% = 100 рублей

Ответственность за неуплату взносов

Работодатель обязан своевременно и в полном объеме перечислять страховые взносы. В случае задержки или неполной уплаты начисляются пени, а при злостном уклонении возможны штрафы и даже уголовная ответственность.

Последствия нарушений:

- Начисление пеней за каждый день просрочки.

- Штрафы в размере 20–40% от неуплаченной суммы.

- Ограничение деятельности компании вплоть до приостановки операций по счетам.

Заключение

Страховые взносы от работодателя — это важный механизм социальной защиты работников. Они обеспечивают пенсионные накопления, медицинское обслуживание и финансовую поддержку в сложных жизненных ситуациях. Работодателям необходимо строго соблюдать законодательство, чтобы избежать штрафов и гарантировать сотрудникам положенные социальные выплаты.