Частичное досрочное погашение кредита позволяет сократить переплату и срок кредитования. Рассмотрим стратегии оптимального использования этой возможности.

Содержание

Основные принципы выгодного погашения

| Способ погашения | Влияние на кредит | Выгода |

| Уменьшение срока | Сокращение периода выплат | Максимальная экономия на процентах |

| Уменьшение платежа | Снижение ежемесячной нагрузки | Улучшение ликвидности |

Как рассчитать оптимальную сумму

Определение возможностей

- Проанализируйте свободные средства

- Учтите комиссии за досрочное погашение

- Оставьте финансовую подушку безопасности

Выбор стратегии

- При аннуитетных платежах:

- Выгоднее уменьшать срок кредита

- Оптимально погашать в первой половине срока

- При дифференцированных платежах:

- Эффективно на любом этапе

- Особенно выгодно в начале срока

Порядок действий для досрочного погашения

| Этап | Сроки | Документы |

| Уведомление банка | За 30 дней (обычно) | Заявление установленной формы |

| Внесение средств | В дату платежа | Платежное поручение |

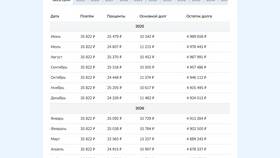

| Получение нового графика | 5-10 рабочих дней | Дополнительное соглашение |

Рекомендации для максимальной выгоды:

- Погашайте тело кредита, а не проценты

- Используйте свободные средства сразу после начисления процентов

- Регулярно проверяйте новый график платежей

- Сохраняйте все документы о погашении

Налоговые последствия

При ипотеке можно вернуть 13% от суммы уплаченных процентов через налоговый вычет. Частичное досрочное погашение сокращает общий размер процентов, что уменьшает возможный вычет.